中小企業の税制優遇

資本金1億円以下だと税務上中小企業となる

もちろん大企業の方が取引先の心証は良い(信頼されやすい=仕事を取りやすい)

>特に詳細な情報開示がされていない未上場会社について、会社の信用力を判断するに当たり、まずは資本金の金額を見るという人が少なくありません。なぜなら、ほとんど全ての会社はホームページや会社案内等にて資本金の金額を開示していますが、売上規模や会社財産の状況を細かく開示している未上場会社は稀だからです。評価する側は資本金の金額から会社の信用力を察するしかないことが少なくないのです。

>(1)軽減税率が適用される

800万円以上の所得は大企業と同じなので、税制優遇を狙う大企業にはほぼ関係ないメリットに思う

>(2)年800万円以下の交際費枠がある

>(3)繰越欠損金が控除される

>(5)少額減価償却資産の損金算入特例が適用される

>(4)繰越欠損金が繰戻還付される

所得金額の65%→全額控除

特別控除、特別償却は、ほとんどが資本金1億円以下の法人のみが対象

>(7)同族会社の留保金課税が適用されない

>(8)外形標準課税が適用されない

配当原資を確保する

上場前にやるのが多い?

Balance Sheetの見た目を整える

繰越欠損金がたくさんあると会社の安定性が取引先や銀行に疑われる

減資する企業たち

売上3兆円の大企業シャープ

1200億円→1億円の計画だったが、批判を受けて断念。5億円とした

>宮沢洋一経済産業相はシャープの1億円への減資を「企業再生としては違和感がある」と指摘

>シャープが中小企業となることで受けられる税務メリットは数億円と言われていました。小さな金額ではありませんが2015年3月期の赤字が2,300億円になるとシャープにとっては「たかが数億円」です。

>日本は労働生産性が低いと言われていますが、その理由の1つに中小企業が多すぎるという事が上げられます。

> 例えば企業数が多すぎてデジタル化を進める人材がいない企業が多い事や、生産性を上げる資産やサービスへの投資余力のない企業が多いなどの問題が出てしまう訳です。

> また、中小企業はオーナー社長がやっている事が多いので節税に躍起になり、意図的に利益を出さない企業が多いので労働生産性が下がるということも出てきます。

>赤字企業からの徴税を可能にした外形標準課税だったが、節税目的の減資を行う企業が現れ、地方税を管轄する総務省は頭を悩ませる

>利益とは関係なく、資本金や従業員数、事業所の大きさなどによって決まるのが地方税の外形標準課税だ。

>赤字企業でも、地方自治体の道路整備やごみ収集といった行政サービスは応益負担すべきとの考えから、2004年に導入された。

>税務上、資本金1億円以下を中小企業、1億円超を大企業と分類。中小企業は外形標準課税は適用されない

>国税である法人税、同じ地方税である法人事業税などの税率が低くなるなどメリットが大きい

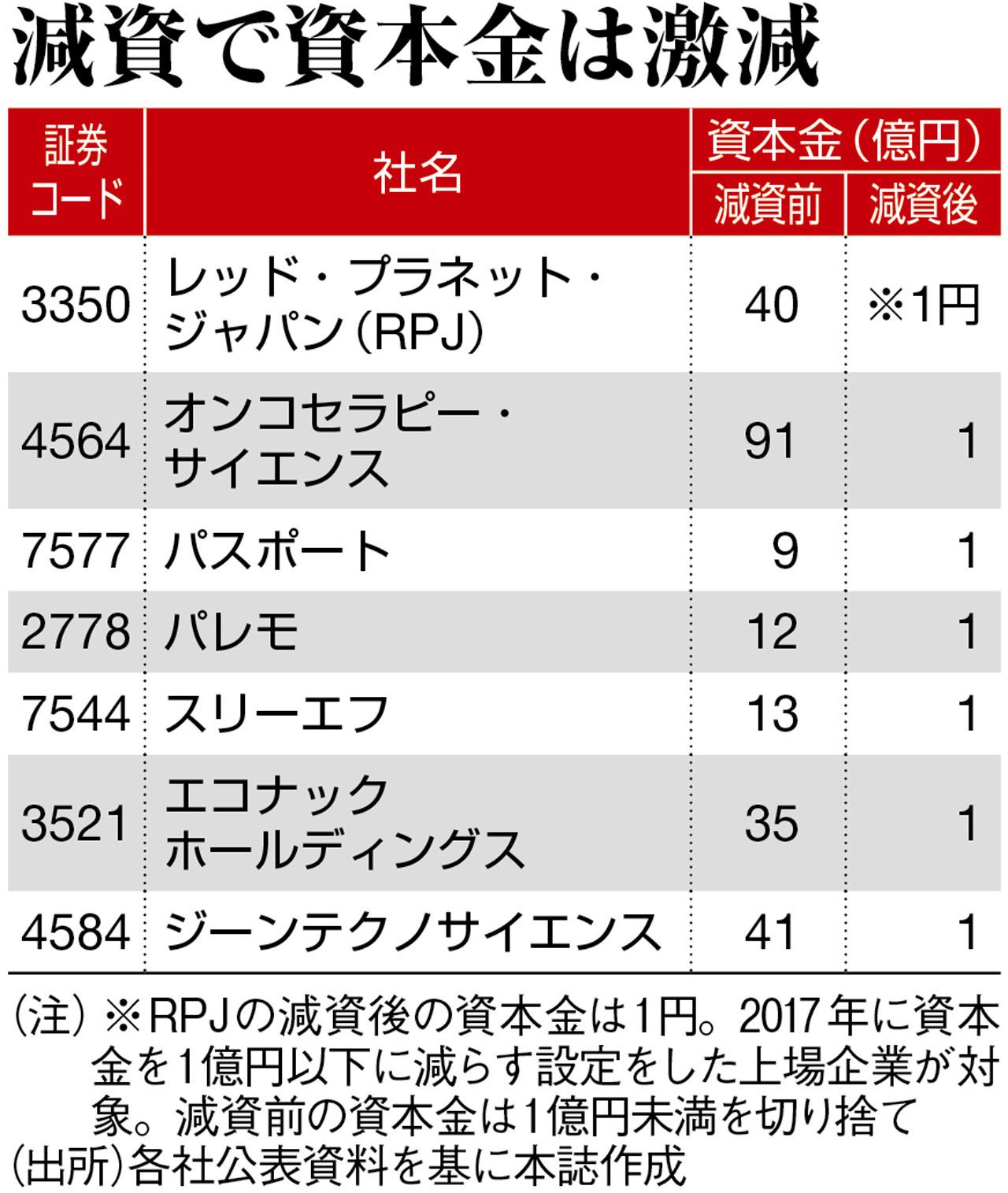

>2017年に入って減資を決めた上場企業は約80社と2008年以来の高水準。このうち資本金を1億円以下にしたのは7社ある。

>

レッドプラネットは株式会社東京証券取引所から事情聴取を受けている